中级会计培训内部资料请勿外传

第二十一章企业合并与合并财务报表

第一节企业合并

一、同一控制下企业合并的会计处理

(一)同一控制下企业合并的会计处理原则

同一控制下,将企业合并看作是两个或多个参与合并企业权益的重新整合,从最终控制方的角度,合并前后实际控制的经济资源并没有发生变化,有关交易事项不作为出售或购买。处理原则:

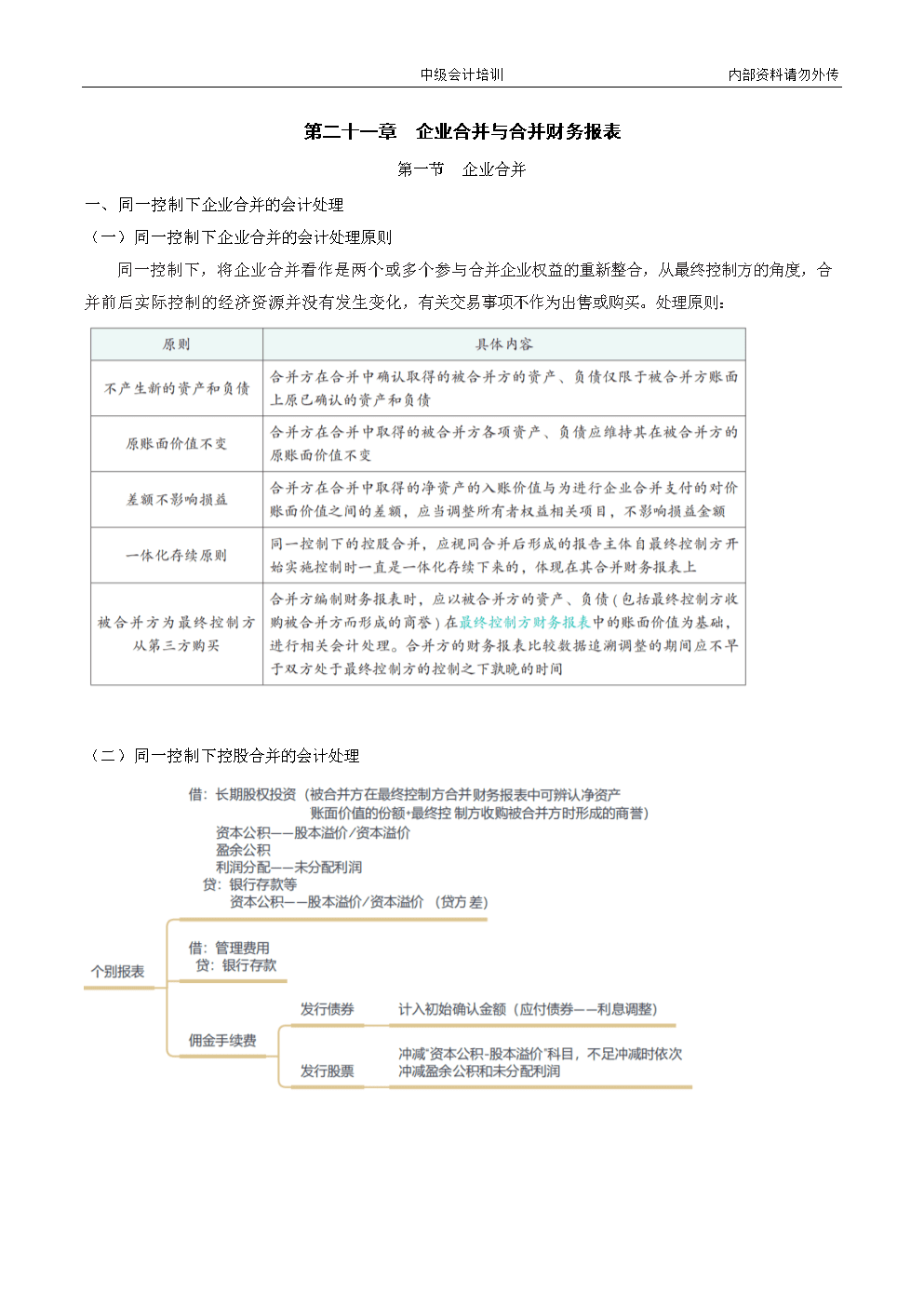

(二)同一控制下控股合并的会计处理

(三)同一控制下吸收合并的会计处理

1.合并日取得被合并方资产、负债入账价值按照相关资产、负债在被合并方的“原账面价值”入账

2.合并中取得有关净资产的入账价值与支付的合并对价账面价值之间的差额,计入资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,应调整盈余公积和未分配利润

二、非同一控制下企业合并的会计处理

(一)非同一控制下企业合并的会计处理原则

(二)非同一控制下控股合并的会计处理(购买法:看公允)

(三)非同一控制下吸收合并的会计处理

第二节合并财务报表的概述

一、合并财务报表的概念和构成

概念

合并财务报表是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

母公司:控制一个或一个以上主体(含企业、被投资单位中可分割的部分,以及企业所控制的结构化主体等)的主体。

子公司:被母公司控制的主体

特点

1.反映的对象是由母公司和其全部子公司组成的会计主体;

2.编制者是母公司

3.站在合并集团的立场,以纳入合并范围的企业个别财务报表为基础,抵销内部交易,考虑特殊交易事项的影响

构成

至少应当包括合并资产负债表、合并利润表、合并现金流量表、合并所有者权益(或股东权益)变动表和附注。

中期合并财务报表:至少应当包括合并资产负债表、合并利润表、合并现金流量表和附注。

二、合并财务报表的编制原则

三、合并财务报表编制的前期准备事项

四、合并财务报表的编制程序

第三节合并财务报表的编制

调整业务

抵销业务

1.对子公司的个别财务报表进行调整

(非同一控制下控股合并)

2.对子公司的长期股权投资按权益法调整

1.与股权投资有关的抵销

2.内部债权债务的抵销

3.内部商品交易的抵销

4.内部固定资产交易的抵销

5.内部无形资产交易的抵销

6.现金流入与现金流出的抵销

一、长期股权投资与所有者权益的合并处理

对子公司的个别财务报表进行调整

(调子公司)

对母公司长投的调整

(调母公司)

成本法→权益法

(同一控制下和非同一控制下企业合并都调)

抵销权益

将母公司长期股权投资(调整后的)与子公司所有者权益(同控按账面;非同控按调整后的)的抵销

(同一控制下和非同一控制下企业合并都做)

抵销损益

将母公司投资收益与子公司利润分配抵销

(同一控制下和非同一控制下企业合并都做)

(一)同一控制下企业合并中取得的子公司

1.合并日【抵销权益(+恢复留存收益)】

母公司长期股权投资与子公司所有者权益抵销

【抵销权益】

恢复留存收益

子公司原由企业集团其他企业控制时的留存收益在合并财务报表中是存在的,所以对于被合并方在企业合并前实现的留存收益中归属于合并方的部分予以恢复,应自合并方资本公积(资本溢价/股本溢价)转入留存收益:

2.期末【3步:调母公司、抵销权益(+恢复留存收益)、抵销损益】

对母公司长期股权投资调整

(调母公司长投:成本法→权益法)

3笔补做,1笔调整

内容

成本法

权益法

合并报表调整分录

1.子公司实现盈亏

不做处理

借:长期股权投资

?贷:投资收益

??(或相反分录)

借:长期股权投资

?贷:投资收益

??(或相反分录)

【子公司账面净利润×%】

2.子公司宣告分派现金股利

借:应收股利

贷:投资收益

借:应收股利

??贷:长期股权投资

借:投资收益

??贷:长期股权投资

3.子公司其他综合收益变动

不做处理

借:长期股权投资

??贷:其他综合收益

(或相反分录)

借:长期股权投资

贷:其他综合收益

(或相反分录)

4.子公司所有者权益的其他变动

不做处理

借:长期股权投资

?贷:资本公积

(或相反分录)

借:长期股权投资

贷:资本公积

(或相反分录)

【提示1】计算出母公司对子公司长期股权投资调整后的账面价值【权益法调整后的长投=个别报表数+以前年度调整数+本年调整数=母公司占的份额】

【提示2】本期合并财务报表中年初“所有者权益”各项目的金额应与上期合并财务报表中的期末“所有者权益”对应项目的金额一致。合并报表编制的调整分录和抵销分录并非会计凭证中的正式分录,只是在工作底稿中编制,与企业个别报表项目无关,不过账,所以,在连续编报的情况下,次年要对上年度编制的调整分录和抵销分录重新编制。【先调以前,再调当年】

(1)上期编制的调整分录涉及

免费下载链接

飞猫云链接地址:https://jmj.cc/s/n3hozp

压缩包解压密码:res.99hah.com_Ib4TNR3ZBY

下载方法:如果您不是飞猫云会员,请在下载页面滚动到最下方,点击“非会员下载”,网页跳转后再次滚动到最下方,点击“非会员下载”。

解压软件:Bandizip

- 打开飞猫云链接地址的页面,拖动到最下方,找到“非会员下载”的按钮并点击

- 此时,如果没登录,可能会提醒您注册帐号,随便注册一个帐号并登录

- 再在新打开的下载页面,再次拖动到最下方,找到“网页端 非会员下载”的按钮并点击。

版权声明:本文为转载文章,版权归原作者所有,转载请保留出处!