中级会计培训内部资料请勿外传

第五章长期股权投资和合营安排

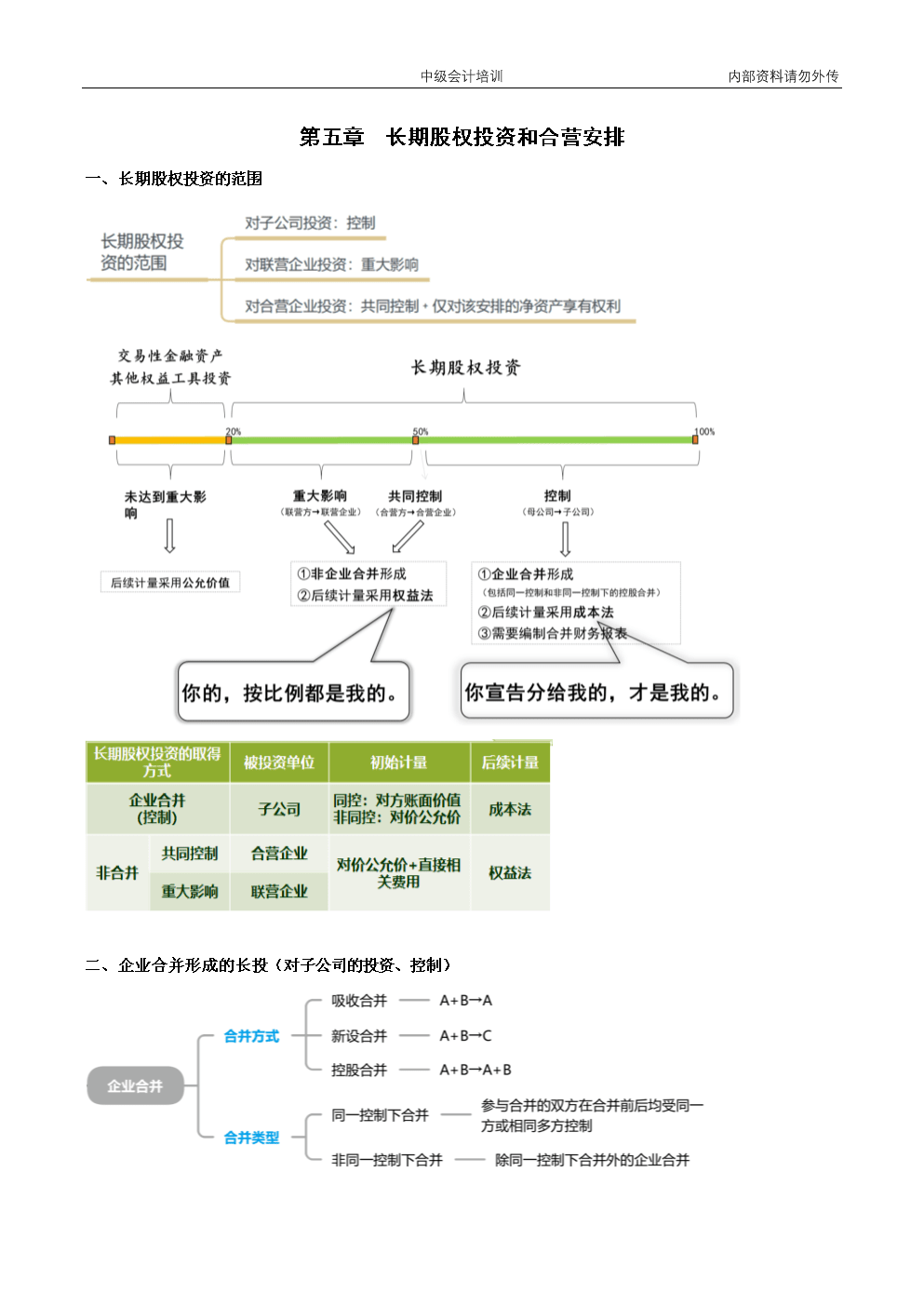

一、长期股权投资的范围

二、企业合并形成的长投(对子公司的投资、控制)

(一)初始计量(一次交易形成)

1.同一控制下的企业合并

支付现金、转让非现金资产或承担债务作为合并对价

发行权益性证券作为合并对价

【例题1】2022年10月31日,A公司自母公司甲公司处取得B公司70%的股权,并于当日实施对B公司的控制。合并日甲公司合并报表中B公司净资产账面价值为6000万元。【初始成本=6000×70%=4200】

【例题2】2022年10月31日,A公司自母公司甲公司处取得B公司70%的股权,并于当日实施对B公司的控制。合并日甲公司合并报表中B公司净资产账面价值为6000万元。

2.非同一控制下的企业合并

【提示1】实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润,不计入初始投资成本,应作为应收项目处理。(初始投资成本=对价公允价-买价中的股利)

【提示2】企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额应确认为商誉。此部分商誉包括在长期股权投资中。

合并商誉=合并成本-购买日被购买方可辨认净资产公允价值的份额

【个别报表中不确认、在合并报表中确认】

以支付现金作为对价

借:长期股权投资

应收股利

贷:银行存款

以存货作为对价

借:长期股权投资(含增值税的公允价值)

贷:主营/其他业务收入

应交税费—应交增值税(销项税额)

借:主营/其他业务成本

存货跌价准备

贷:库存商品/原材料等

以固定资产作为对价

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

借:长期股权投资(含增值税的公允价值)

贷:固定资产清理(公允价值)

应交税费—应交增值税(销项税额)

借:固定资产清理

贷:资产处置损益(结转净收益)【结转净损失:相反分录】

以无形资产作为对价

借:长期股权投资(含增值税的公允价值)

累计摊销

无形资产减值准备

贷:无形资产

应交税费—应交增值税(销项税额)

资产处置损益(损失借记)

定向增发股票作为对价

借:长期股权投资【公允价】

贷:股本【面值】

资本公积【公允价-面值】

借:资本公积——股本溢价

贷:银行存款【支付的发行佣金、手续费等】

【例题3】2022年10月31日,A公司取得B公司70%的股权,并于当日起能够对B公司实施控制。A公司为核实B公司的资产价值,聘请专业资产评估机构对B公司的资产进行评估,支付评估费用100万元。假定合并前双方不存在任何关联方关系。

(二)后续计量(成本法)

适用范围

投资方持有的对子公司投资应当采用成本法核算,投资方为投资性主体且子公司不纳入其合并财务报表的除外。

核算特点

除非追加、收回投资或者发生减值,“长期股权投资”账面价值不会变动。

【以静制动→不买、不卖,成本不变】

账务处理

(1)被投资单位宣告分配现金股利或利润:

借:应收股利【按照持股比例计算】

贷:投资收益

【提示1】成本法下,被投资单位实现净损益,投资方不需要进行会计处理。

【提示2】被投资单位宣告分派股票股利,投资方不需要进行会计处理,只在备查账上登记增加的股数即可。

(2)计提减值(发放股利后要考虑)

对长期股权投资进行减值测试,可收回金额低于长期股权投资账面价值的,应当计提减值准备。

借:资产减值损失

贷:长期股权投资减值准备

【提示】计提减值后不允许转回。

【例题4】:【教材例5-5改编】甲公司于2020年4月10日自非关联方处取得乙公司60%股权,成本为1200万元,相关手续于当日完成,并能够对乙公司实施控制。2020年,乙公司全年实现净利润100万元。2021年2月6日,乙公司宣告分派现金股利,甲公司按照持股比例可取得10万元。乙公司于2021年2月12日实际分派现金股利。不考虑相关税费等其他因素影响。

(1)2020年4月10日:

借:长期股权投资——乙公司12000000

贷:银行存款12000000

(2)2020年乙公司实现净利润:甲公司不做账务处理

(3)2021年2月6日:

借:应收股利100000

贷:投资收益100000

(4)2021年2月12日:

借:银行存款100000

贷:应收股利100000

(5)进行上述处理后,如相关长期股权投

免费下载链接

飞猫云链接地址:https://jmj.cc/s/bza3id

压缩包解压密码:res.99hah.com_IwYNPCkOFV

下载方法:如果您不是飞猫云会员,请在下载页面滚动到最下方,点击“非会员下载”,网页跳转后再次滚动到最下方,点击“非会员下载”。

解压软件:Bandizip

- 打开飞猫云链接地址的页面,拖动到最下方,找到“非会员下载”的按钮并点击

- 此时,如果没登录,可能会提醒您注册帐号,随便注册一个帐号并登录

- 再在新打开的下载页面,再次拖动到最下方,找到“网页端 非会员下载”的按钮并点击。

版权声明:本文为转载文章,版权归原作者所有,转载请保留出处!