公司研究|首次报告

学大教育000526.SZ

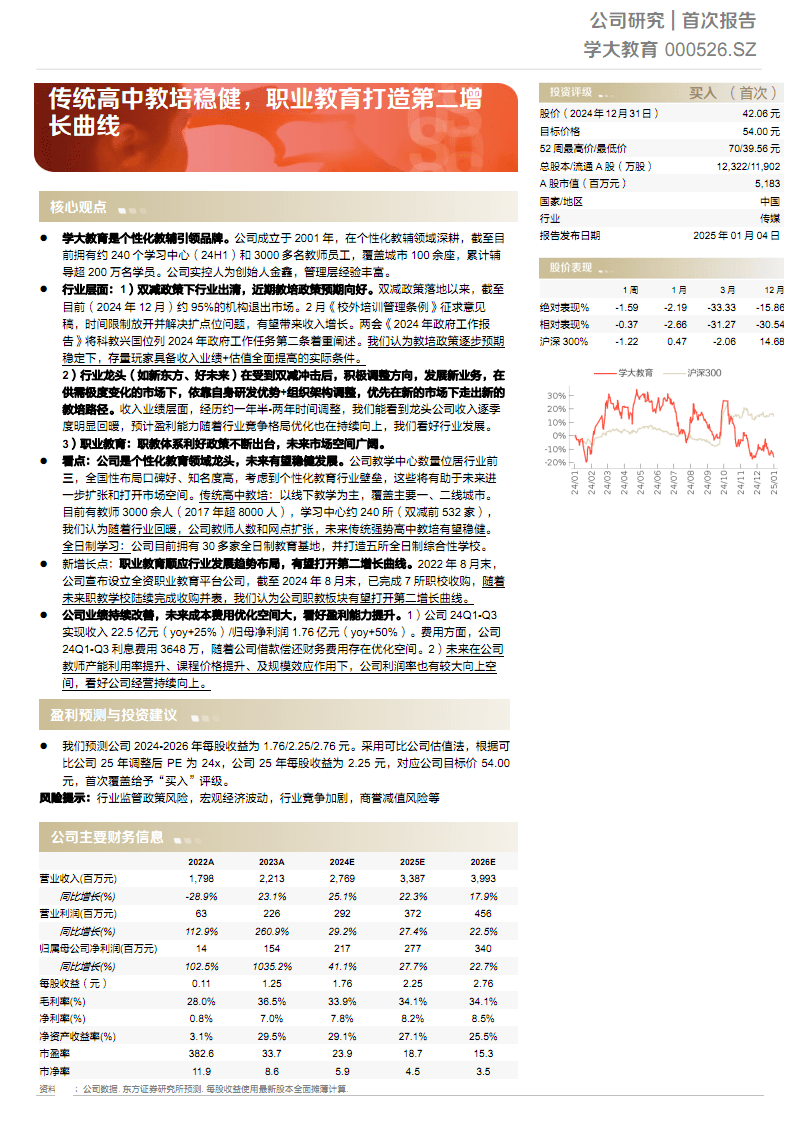

传统高中教培稳健,职业教育打造第二增买入(首次)

股价(2024年12月31日)42.06元

长曲线目标价格54.00元

52周最高价/最低价70/39.56元

总股本/流通A股(万股)12,322/11,902

A股市值(百万元)5,183

核心观点国家/地区中国

行业传媒

⚫学大教育是个性化教辅引领品牌。公司成立于2001年,在个性化教辅领域深耕,截至目报告发布日期2025年01月04日

前拥有约240个学习中心(24H1)和3000多名教师员工,覆盖城市100余座,累计辅

导超200万名学员。公司实控人为创始人金鑫,管理层经验丰富。

⚫行业层面:1)双减政策下行业出清,近期教培政策预期向好。双减政策落地以来,截至1周1月3月12月

目前(2024年12月)约95%的机构退出市场。2月《校外培训管理条例》征求意见绝对表现%-1.59-2.19-33.33-15.86

稿,时间限制放开并解决扩点位问题,有望带来收入增长。两会《2024年政府工作报相对表现%-0.37-2.66-31.27-30.54

告》将科教兴国位列2024年政府工作任务第二条着重阐述。我们认为教培政策逐步预期沪深300%-1.220.47-2.0614.68

稳定下,存量玩家具备收入业绩+估值全面提高的实际条件。

2)行业龙头(如新东方、好未来)在受到双减冲击后,积极调整方向,发展新业务,在

供需极度变化的市场下,依靠自身研发优势+组织架构调整,优先在新的市场下走出新的

教培路径。收入业绩层面,经历约一年半-两年时间调整,我们能看到龙头公司收入逐季

度明显回暖,预计盈利能力随着行业竞争格局优化也在持续向上,我们看好行业发展。

3)职业教育:职教体系利好政策不断出台,未来市场空间广阔。

⚫看点:公司是个性化教育领域龙头,未来有望稳健发展。公司教学中心数量位居行业前

三,全国性布局口碑好、知名度高,考虑到个性化教育行业壁垒,这些将有助于未来进

一步扩张和打开市场空间。传统高中教培:以线下教学为主,覆盖主要一、二线城市。

免费下载链接

飞猫云链接地址:https://jmj.cc/s/idmt1p

压缩包解压密码:res.99hah.com_nXZGQhHU3o

下载方法:如果您不是飞猫云会员,请在下载页面滚动到最下方,点击“非会员下载”,网页跳转后再次滚动到最下方,点击“非会员下载”。

解压软件:Bandizip

- 打开飞猫云链接地址的页面,拖动到最下方,找到“非会员下载”的按钮并点击

- 此时,如果没登录,可能会提醒您注册帐号,随便注册一个帐号并登录

- 再在新打开的下载页面,再次拖动到最下方,找到“网页端 非会员下载”的按钮并点击。

版权声明:本文为转载文章,版权归原作者所有,转载请保留出处!